Marché publicitaire : le digital continue de tirer la croissance malgré un recul des médias traditionnels

Panorama des investissements publicitaires du 3ème trimestre 2025 : une croissance globale contenue dans un marché en recomposition

Le marché publicitaire français affiche une progression modérée au troisième trimestre, avec un total de 12,674 milliards d’euros, en hausse de +2,1 % par rapport à T3 2024 selon le BUMP.

Les cinq médias historiques (TV, radio, presse, cinéma, extérieur) affichent un net recul : 4,636 milliards d’euros, soit –6,6 % vs T3 2024 et –0,3 % vs T3 2023.

Au total, 74 919 annonceurs étaient actifs tous médias confondus, dont 23 484 sur les cinq médias traditionnels.

Digital : moteur incontestable de la croissance publicitaire

Le digital confirme son rôle central avec une progression soutenue : 7,973 milliards d’euros investis, soit +9 % vs T3 2024.

La publicité média digitale (TV, radio, presse) atteint 584 M€, en hausse de +7,6 %, portée par deux leviers clés :

- Audio digital : +21 % (37 M€)

- Vidéo digitale : +20,7 % (327 M€)

Le DOOH intégré au digital atteint 792 M€, en croissance +4 %.

La structure du marché digital montre une forte concentration :

- 62 502 annonceurs actifs

- 91 % des annonceurs sous la moyenne d’investissement

- 3 % des annonceurs génèrent 80 % des investissements

- Budget moyen : 144 k€

- 1 328 annonceurs dépensent plus de 1 M€, représentant 74 % du total

Télévision : une baisse généralisée des investissements

Le média télévisuel enregistre une chute marquée : 2,334 Md€, soit –7,2 % vs T3 2024.

La durée publicitaire recule de –11,2 % sur l’ensemble des formats (nationales, thématiques, parrainage).

{kind=link}

Parmi les 12 611 annonceurs TV, seuls 6 % utilisent l’ensemble des trois leviers (display, parrainage, addressable).

La CTV et la TV segmentée ne représente encore que 14 % des investissements du média.

Publicité extérieure : le DOOH résiste mais le marché recule

Pour la première fois depuis la crise sanitaire, l’Out-of-Home enregistre une baisse : 916 M€, soit –6,1 % vs T3 2024.

Le DOOH atteint 208 M€, en léger repli –4,9 %, avec une part de marché de 23 %.

Les performances sont contrastées selon les environnements :

- Reail média : +8,9 % (62 % du DOOH) — seul segment en croissance

- Outdoor : –9,5 %

- Transport : –11,9 %

- Mobilier urbain : –3 %

Stratégies annonceurs et tendances créatives

Les annonceurs 100 % offline (exclus 5 médias) représentent 12 403 acteurs, soit 5 % des investissements.

Le Top 5 met en avant des marques historiques et très FMCG :

- August Storck

- Saint Hubert

- Alliance Fromagère

- TMR Croisières

- Elite Bien-Être

La distribution domine encore les investissements médias :

Leclerc, Lidl, Intermarché, suivis de Carrefour, en tête du classement.

Côté création, l’usage de l’IA générative explose, multiplié par 4 en deux ans :

128 créations en 2023 → 563 en 2025.

Samsung et Google comptent parmi les annonceurs les plus actifs sur le sujet.

Croissance sectorielle : l’alimentaire et la santé en plein essor

La croissance moyenne du marché (5 médias + digital) atteint +2,6 %.

Les secteurs en forte hausse :

- Alimentation : +25 %

- Santé : +24 %

Les plus en retrait :

- Corporate : –59 %

- Automobile / Transport : –17 %

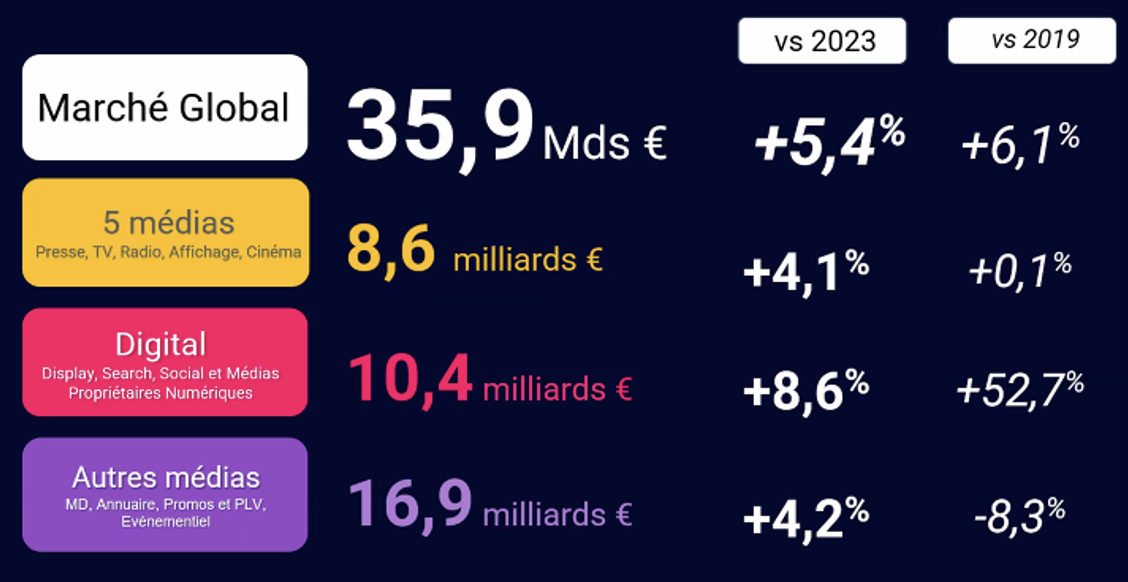

Perspectives d’atterrissage 2025 : vers un rééquilibrage du marché

Les prévisions annoncent un léger recul global : –0,6 % vs T3 2024.

Dans le détail :

- 5 médias : –5,6 %

- Digital : +9 %

- Autres médias : –3,9 %

La répartition des parts reste stable :

- Digital : 32 %

- 5 médias : 22 %

- Autres médias : 47 %

Un atterrissage plus calme après une année 2024 exceptionnelle

Le marché global devrait atteindre 35,7 Md€, soit +5 % vs 2023, mais une stabilité vs 2024.

Conclusion

Malgré la contraction des médias historiques et un OOH fragilisé, le marché publicitaire français conserve une dynamique positive tirée par le digital, la vidéo et les environnements retail média. La concentration des investissements, l’explosion de l’IA créative et la montée des secteurs alimentation et santé dessinent un paysage où innovation et performance prennent le pas sur le modèle traditionnel.

Raphaël Glatz